ที่ผ่านมา ผมได้มีโอกาสนำเสนอเรื่องราวเกี่ยวกับ AEC ที่เป็นทั้งเนื้อหาในส่วนของความเป็นมาของ AEC และ AEC Blueprint ซึ่งเต็มไปด้วยเนื้อหาที่เข้มข้น โดยจะเป็นส่วนที่เกี่ยวข้องกับกรอบกลยุทธ์ของการวางแผนพัฒนาให้ AEC บรรลุผลสำเร็จตามวัตถุประสงค์ที่ ASEAN ได้ร่วมกันวางเป้าหมายไว้ ซึ่งต่อจากนี้จะลงลึกในเนื้อหาต่าง ๆ ที่นักบัญชีจะต้องเตรียมความพร้อมกันมากขึ้น

อย่างไรก็ดี ผมเองก็พยายามติดตามความเคลื่อนไหวต่าง ๆ เพื่อมาเล่าสู่กันฟังอย่างต่อเนื่อง ซึ่งขณะนี้ข่าวคราวล่าสุดของ ASEAN ก็คงไม่พ้นเรื่องของข่าวการเลื่อนแผนการเปิดประชาคมเศรษฐกิจอาเซียน (AEC) ออกไปซึ่งเดิมทีได้มีการทำการประชาสัมพันธ์เกี่ยวกับการเปิดประชาคมเศรษฐกิจอาเซียน (AEC) ว่าจะเปิดแน่ ๆ วันที่ 1 มกราคม 2558

(ค.ศ.2015) แต่แล้วด้วยสาเหตุที่หลากหลาย ประกอบกับความไม่พร้อมที่ประเทศสมาชิกมองดูแล้วว่าอาจจะส่งผลกระทบในภาพรวมกับบางประเทศ ซึ่งพิจารณากันแล้วว่าถ้าขืนพยายามดันทุลังออกไป ก็อาจจะส่งผลต่อภาพรวมของ ASEAN ได้ โดยขณะนี้ผู้นำชาติอาเซียนก็ได้มีมติแน่นอนกันออกมาแล้วจากการประชุมสุดยอดผู้นำอาเซียน ณ กรุงพนมเปญ ประเทศกัมพูชา (เมื่อวันที่ 18-20 พฤศจิกายน 2555) ซึ่งมติของที่ประชุมให้เลื่อนไปเปิดตัวในวันที่ 31 ธันวาคม 2558 (ค.ศ.2015)

สิรินับกันตามวันจริง ๆ แล้วก็คือเลื่อนไปอีก 12 เดือนเท่านั้นเอง แต่อย่างไรก็ยังคงเป็นปี 2558 อยู่ดี ซึ่งถ้าว่ากันแบบตรงไปตรงมา นอกจากการเลื่อนเปิดประชาคมเศรษฐกิจอาเซียน ก็มีความท้าทายในอีกหลายประการที่ประเทศสมาชิกจะต้องร่วมกันจัดการ วกกลับมาถามว่า แล้วประเทศไทย สยามเมืองยิ้มของเราพร้อมแล้วหรือยัง

การเลื่อนเปิด อาจจะไม่ใช้ประเด็นสำคัญหลักในการนำมาเป็นข้อต่อรองในทางเศรษฐกิจ แต่สิ่งที่มีมากกว่าการเลื่อนเปิดครั้งนี้ก็คือ ข้อตกลงและขั้นตอนต่าง ๆ ที่ประเทศต่าง ๆ ในกลุ่มยังตกลงกันไม่ได้ยังมีอีกหลายเรื่อง อาทิ ประเด็นของภาษีอากรสินค้า กฎระเบียบว่าด้วยการลงทุนระหว่างกัน ซึ่งสิ่งเหล่านี้เป็นเพียงแค่เนื้อหาบางส่วนที่ยังต้องอยู่ในขั้นของการเจรจาเพื่อหาข้อสรุปร่วมกันต่อไปอีก

แต่นั่นก็ไม่ใช่สิ่งที่เราจะเพิกเฉยแล้วไม่ใส่ใจกับความเปลี่ยนแปลงไปของกระแสโลก หากแต่สิ่งที่ควรปฏิบัติสำหรับนักธุรกิจไทยก็คือ ควรเตรียมตัวรับกับสถานการณ์ต่าง ๆ ที่จะเกิดขึ้นอยู่ตลอดเวลา อาทิ การพัฒนาความรู้ด้านการลงทุนกับประเทศในกลุ่มอาเซียน การเตรียมความพร้อมเกี่ยวกับการวางแผนการดำเนินธุรกิจ การวางแผนภาษี และการศึกษาถึงกฎระเบียบเกี่ยวกับการค้าระหว่างประเทศ ซึ่งสิ่งเหล่านี้ล้วนแต่เป็นปัจจัยที่มีผลต่อการตัดสินใจต่อการค้าการลงทุนอย่างยิ่ง

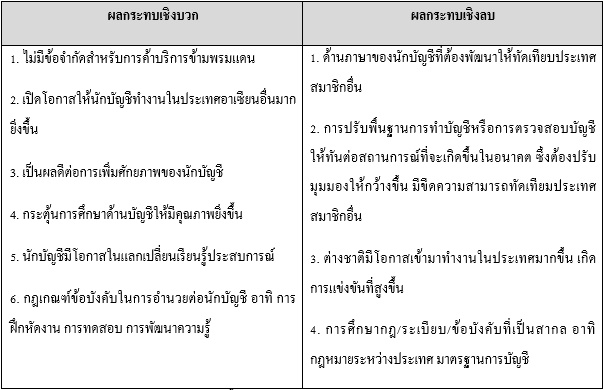

หันกลับมาวิเคราะห์กันดูว่าถ้าหากเปิดเสรีการค้า AEC แล้วจะมีผลกระทบจากการเปิดเสรีด้านการบริการในมุมมองของงานด้านบัญชีอะไรกันบ้าง ซึ่งหากเราจำแนกกันดูจะพบว่ามีผลกระทบที่จะเกิดขึ้นกับนักบัญชีในยุคการเปิดการค้าเสรี AEC 2 ด้านด้วยกันคือ เสรีด้านบริการ และเสรีด้านธุรกิจบัญชี โดยทั้งสองส่วนนั้นมีผลต่อการปฏิบัติงานของ

นักบัญชีด้วยกันทั้งนั้น ผมสรุปเป็นตารางให้เห็นภาพง่าย ๆ ดังนี้

เมื่อวิเคราะห์ภาพออกมาในลักษณะนี้ จุดที่เป็นผลกระทบเชิงลบ อาจจะต้องเป็นสิ่งที่นักบัญชีต้องพัฒนาศักยภาพของตนเองให้สามารถทันเทียมกับประเทศสมาชิกอื่น ส่วนผลกระทบจากการเปิดเสรีด้านธุรกิจบัญชีจะเป็นเช่นใดนั้น โปรดติดตามตอนต่อไป.