กระทรวงแรงงานประกาศขยายเพดานของค่าชดเชยกรณีถูกเลิกจ้างที่จะได้รับยกเว้นภาษีเงินได้บุคคลธรรมดาจาก 300,000 บาท เป็น 600,000 บาท และให้มีผลย้อนหลังตั้งแต่วันที่ 1 มกราคม 2566

พระราชบัญญัติคุ้มครองแรงงาน พ.ศ.2541 กำหนดให้ “นายจ้าง” ต้องจ่ายค่าชดเชยแก่ลูกจ้างเมื่อเป็นฝ่ายให้ลูกจ้างออกจากงาน นายจ้างเลิกกิจการและรวมถึงลูกจ้างต้องออกจากงานเพราะสัญญาจ้างสิ้นสุดลง โดยเงินชดเชยที่ได้รับจากการเลิกจ้างถือเป็นเงินได้ตามกฎหมายและผู้ที่ได้รับเงินชดเชยจึงมีหน้าที่ต้องเสียภาษีเงินได้

ด้วยแนวคิดการบรรเทาความเดือดร้อนจองลูกจ้าง เพื่อได้เงินก้อนสุดท้ายในการดำรงชีวิตที่เพิ่มขึ้น ภาครัฐจึงประกาศเปลี่ยนแปลงการยกเว้นรัษฎากร (กฎกระทรวง ฉบับที่ 394 วันที่ 10 กรกฎาคม 2567) ด้วยข้อกำหนดใหม่ที่ว่า “เงินชดเชยจากการถูกเลิกจ้างที่ไม่เกิน 600,000 บาท จะได้รับการยกเว้นภาษี แต่ถ้าหากเงินชดเชยที่ได้รับมากกว่า 600,000 บาท ส่วนที่เกินจะต้องนำมาคำนวณภาษีเงินได้บุคคลธรรมดาและให้มีผลให้ใช้บังคับตั้งแต่วันที่ 1 มกราคม 2566 เป็นต้นไป” และผู้เสียภาษีแล้วก่อนหน้านี้สามารถขอคืนได้ใน 3 ปี อย่างไรก็ตามประกาศการเปลี่ยนแปลงฉบับนี้ ยังไม่ครอบคลุมค่าชดเชยที่ลูกจ้างได้รับเพราะเหตุเกษียณอายุหรือสิ้นสุดสัญญาจ้าง

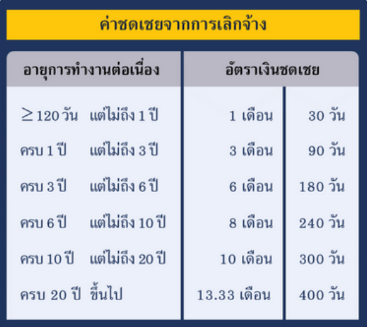

เงินชดเชยจากการเลิกจ้างเป็นเงินที่ลูกจ้างมีสิทธิได้รับตามกฏหมายแรงงานด้วยสาเหตุการถูกเลิกจ้าง ถูกไล่ออก ครบอายุ เกษียณอายุ หรือสิ้นสุดสัญญาจ้าง ทั้งนี้ การเลิกจ้างต้องไม่เกิดจากลูกจ้างกระทำผิดร้ายแรงหรือการลาออกด้วยความสมัครใจ

- เงินชดเชยจากการถูกเลิกจ้าง หรือถูกไล่ออก เงินชดเชยจากการถูกเลิกจ้างส่วนที่ไม่เกิน 600,000 บาทจะได้รับการยกเว้นภาษี สำหรับลูกจ้างที่มีอายุงานตั้งแต่ 5 ปีขึ้นไป สามารถนำมูลค่าเงินชดเชยที่ได้ไปแยกคำนวณกับเงินได้อื่นๆ เพื่อลดมูลค่าการเสียภาษีลงได้

- เงินชดเชยจากการเกษียณอายุหรือหมดสัญญาจ้าง เงินค่าชดเชยที่ได้รับต้องนำมาคำนวณเพื่อเสียภาษีทั้งหมดและไม่มีสิทธิได้รับยกเว้นภาษีเงินได้ในเงินส่วนนี้

- เงินชดเชยจากการลาออกด้วยความสมัครใจ ลูกจ้างไม่มีสิทธิเรียกร้องค่าชดเชยจากนายจ้างและไม่ได้สิทธิในการลดหย่อนภาษี ถึงแม้นายจ้างได้จ่ายเงินชดเชยที่คำนวณตามกฏหมายก็ “ไม่ถือว่าเป็นการจ่ายเงินชดเชย” อีกทั้งลูกจ้างไม่มีสิทธิได้รับยกเว้นภาษีเงินได้ในเงินส่วนนี้

นอกจากนี้ นายจ้างต้องแจ้งให้ลูกจ้างรับรู้การเลิกจ้างล่วงหน้าอย่างน้อย 1 งวดทำงาน (เช่น กำหนดจ่ายค่าจ้างทุกสิ้นเดือนต้องการเลิกจ้าง 30 กันยายน ต้องแจ้งอย่างช้า 31 สิงหาคม) หรือไม่นายจ้างต้องจ่าย “ค่าชดเชยแทนการบอกกล่าวล่วงหน้า”

ปัจจุบันคณะทำงานกระทรวงแรงงานอยู่ระหว่างการพิจารณาแก้ไขกฎหมาย เกี่ยวกับการจ่ายค่าชดเชยและการงดจ่ายภาษี เพื่อครอบคลุมถึงกรณีการเกษียณอายุหรือสิ้นสุดสัญญาจ้างในอนาคต ทั้งนี้นายจ้างและลูกจ้างสามารถสอบถามข้อมูลเพิ่มเติมได้ที่ สายด่วน 1506 (กด3) และสายด่วน 1546

ที่มาข้อมูล :

- ราชกิจจานุเบกสา เล่มที่ 141 ตอนที่ 44ก (กฎกระทรวง ฉบับที่ 394)

- พระราชบัญญัติ คุ้มครองแรงงาน (ฉบับที่ 7)

- ไทยพีบีเอส (Thai PBS)