โครงสร้างภาษีใหม่ปี 2560 ครม. ให้ประชาชนเสียภาษีน้อยลง โดยเพิ่มการหักค่าใช้จ่ายและค่าลดหย่อนในหลายรายการ ซึ่งจะทำให้คนที่ต้องเสียภาษีเงินได้บุคคลธรรมดาเสียภาษีน้อยลงในปีภาษี 2560 และสำหรับผู้ที่เงินเดือนไม่เกิน 26,000 บาท ไม่ต้องเสียภาษี โดยมีรายระเอียดดังนี้...

1. ปรับปรุงการหักค่าใช้จ่ายของเงินเดือน ค่าจ้าง ค่านายหน้า ฯลฯ อันเป็นเงินได้พึงประเมินตามมาตรา 40 (1) และ (2) แห่งประมวลรัษฎากร จากเดิมให้หักค่าใช้จ่ายเป็นการเหมาได้ร้อยละ 40 ของเงินได้แต่ไม่เกิน 60,000 บาท เป็นร้อยละ 50 ของเงินได้แต่ไม่เกิน 100,000 บาท

2. ปรับปรุงการหักค่าใช้จ่ายของเงินได้พึงประเมินตามมาตรา 40 (3) แห่งประมวลรัษฎากรจากเดิมให้หักได้เฉพาะค่าแห่งลิขสิทธิ์โดยให้หักค่าใช้จ่ายเป็นการเหมาได้ร้อยละ 40 ของค่าแห่งลิขสิทธิ์แต่ไม่เกิน 60,000 บาท ขยายเพิ่มให้ ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์ หรือสิทธิอย่างอื่น สามารถหักค่าใช้จ่ายเป็นการเหมาได้ร้อยละ 50 ของเงินได้ดังกล่าว แต่ไม่เกิน 100,000 บาท หรือหักค่าใช้จ่ายตามความจำเป็นและสมควรได้

3. ปรับปรุงการหักค่าลดหย่อน ดังนี้

(1) ค่าลดหย่อนสำหรับผู้มีเงินได้ จากเดิม 30,000 บาท เป็น 60,000 บาท

(2) ค่าลดหย่อนสำหรับคู่สมรสของผู้มีเงินได้ จากเดิม 30,000 บาท เป็น 60,000 บาท

(3) ค่าลดหย่อนบุตรจากเดิมคนละ 15,000 บาท และจำกัดจำนวนไม่เกิน 3 คน เป็นคนละ 30,000 บาท โดยไม่จำกัดจำนวนบุตร และยกเลิกค่าลดหย่อนการศึกษาบุตร (จากเดิมที่ให้หักลดหย่อน 2,000 บาท/คน)

(4) ในกรณีที่คู่สมรสต่างฝ่ายต่างมีเงินได้ ให้หักลดหย่อนรวมกันได้ไม่เกิน 120,000 บาท

(5) กองมรดกเดิมให้หักลดหย่อนได้ 30,000 บาท เป็น 60,000 บาท

(6) ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล เดิมให้หักลดหย่อนแก่หุ้นส่วนคนละ 30,000 บาท แต่รวมกันต้องไม่

เกิน 60,000 บาท เป็นคนละ 60,000 บาท แต่รวมกันต้องไม่เกิน 120,000 บาท

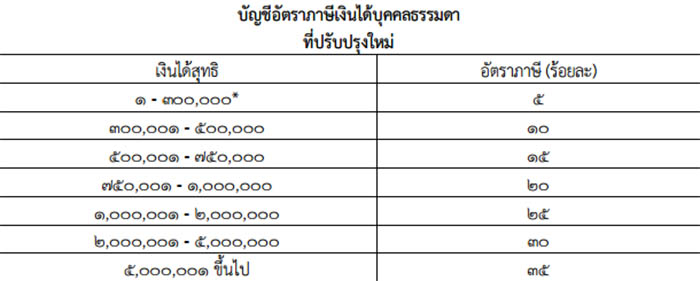

4. ปรับปรุงขั้นเงินได้ และบัญชีอัตราภาษีเงินได้บุคคลธรรมดา ดังนี้

* ทั้งนี้ การยกเว้นภาษีเงินได้บุคคลธรรมดาสำหรับเงินได้สุทธิ 150,000 บาทแรกยังคงสามารถใช้ต่อไปตามพระราช

กฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 470) พ.ศ. 2551

5. ปรับปรุงเกณฑ์เงินได้พึงประเมินขั้นต่ำที่ผู้มีเงินได้ต้องยื่นแบบแสดงรายการภาษี ดังนี้

(1) กรณีมีเงินได้จากการจ้างแรงงาน (เงินเดือน ค่าจ้าง) เพียงประเภทเดียว

- หากผู้มีเงินได้เป็นโสด จากเดิมต้องยื่นแบบฯ เมื่อมีเงินได้เกิน 50,000 บาท เป็นต้องมีเงินได้เกิน 100,000 บาท

- หากผู้มีเงินได้มีคู่สมรส จากเดิมต้องยื่นแบบฯ เมื่อมีเงินได้รวมกันเกิน 100,000 บาท เป็นต้องมีเงินได้รวมกันเกิน200,000 บาท

(2) กรณีมีเงินได้จากการจ้างแรงงาน (เงินเดือน ค่าจ้าง) และมีเงินได้ประเภทอื่นด้วย หรือกรณีมีเฉพาะเงินได้ประเภทอื่นที่ไม่ใช่เงินได้จากการจ้างแรงงาน

- หากผู้มีเงินได้เป็นโสด จากเดิมต้องยื่นแบบฯ เมื่อมีเงินได้เกิน 30,000 บาท เป็นต้องมีเงินได้เกิน 60,000 บาท

- หากผู้มีเงินได้มีคู่สมรส จากเดิมต้องยื่นแบบฯ เมื่อมีเงินได้รวมกันเกิน 60,000 บาทเป็นต้องมีเงินได้รวมกันเกิน 120,000 บาท

(3) กรณีกองมรดกของผู้ตายที่ยังมิได้แบ่ง จากเดิมต้องยื่นแบบฯ เมื่อมีเงินได้เกิน 30,000 บาทเป็นต้องมีเงินได้เกิน 60,000 บาท

(4) กรณีห้างหุ้นส่วนสามัญหรือคณะบุคคลที่ไม่ใช่นิติบุคคล จากเดิมต้องยื่นแบบฯ เมื่อมีเงินได้เกิน 30,000 บาท เป็นต้องมีเงินได้เกิน 60,000 บาท

6. การปรับปรุงดังกล่าวข้างต้น ให้ใช้บังคับสำหรับเงินได้พึงประเมินในปีภาษี 2560 เป็นต้นไป การปรับปรุงโครงสร้างภาษีเงินได้บุคคลธรรมดา จะทำให้การจัดเก็บภาษีเงินได้บุคคลธรรมดามีความเหมาะสมเป็นธรรม สอดคล้องกับสถานการณ์เศรษฐกิจและค่าครองชีพในปัจจุบัน อีกทั้งเป็นการช่วยบรรเทาภาระภาษีแก่ผู้มีเงินได้โดยผู้เสียภาษีที่มีเฉพาะเงินได้ประเภทเงินเดือนและหักลดหย่อนส่วนตัวโดยไม่ใช้สิทธิลดหย่อนรายการอื่น จะเริ่มเสียภาษีเมื่อมีเงินได้ 26,000 บาทต่อเดือน

ทั้งนี้ การปรับปรุงโครงสร้างภาษีเงินได้ฯกระทบรายได้รัฐลดลงปีละ 32,000 ล้านบาท แต่หวังเก็บภาษีมูลค่าเพิ่ม (VAT) เพิ่มขึ้น จากปัจจุบัน ภาษีบุคคลธรรมดาคิดเป็น 17% ภาษีนิติบุคคล 32% ภาษีมูลค่าเพิ่ม 41% ภาษีธุรกิจเฉพาะ 3% ภาษีธุรกิจปิโตรเลียม 5% ฯลฯ

หากมีข้อสงสัย สามารถสอบถามเพิ่มเติมได้ที่ส านักงานสรรพากรพื้นที่ทุกแห่ง หรือ ศูนย์บริการข้อมูลสรรพากร RD call Center โทร. 1161

ขอบคุณที่มาจาก : likezara

เรียบเรียงเนื้อหาโดย : Kaijeaw.com ขอขอบคุณข้อมูลจาก : กรมสรรพากร