กระทรวงการคลังไขข้อสงสัยในหลักการร่าง พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้างในปี 2560 โดยกรณีที่ดินที่ทิ้งไว้ว่างเปล่าหรือไม่ทำประโยชน์ตามควรแก่สภาพที่ดิน จะถูกเก็บภาษีในอัตราที่สูงและปรับเพิ่มขึ้นทุกๆ 3 ปี

เมื่อวันที่ 7 มิถุนายน 2559 คณะรัฐมนตรี (ครม.) พลเอกประยุทธ์ จันทร์โอชา มีมติเห็นชอบในหลักการร่างพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง ซึ่งจะนำมาบังคับใช้แทนพระราชบัญญัติภาษีโรงเรือนและที่ดิน พ.ศ. 2475 และพระราชบัญญัติภาษีบำรุงท้องที่ พ.ศ. 2508 โดยมีจุดประสงค์เพื่อทดแทน พ.ร.บ.ภาษีบำรุงท้องที่ ลดความเหลื่อมล้ำของสังคมและทำให้การเก็บภาษีมีความเป็นธรรมมากขึ้น และเพื่อให้ประชาชนได้เข้าใจถึงหลักการของร่างพ.ร.บ. ฉบับดังกล่าว กระทรวงการคลังจึงได้จัดทำ 20 คำถามภาษีที่ดินและสิ่งปลูกสร้าง เพื่อตอบข้อสงสัยต่าง ๆ และให้ความรู้กับผู้ที่สนใจ ก่อนที่ร่าง พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้าง จะมีผลใช้ในอนาคต

1. ภาษีที่ดินและสิ่งปลูกสร้างเป็นภาษีประเภทใหม่ที่รัฐบาลจะนำมาใช้เพื่อจัดเก็บภาษีเพิ่มเติม เนื่องจากรัฐบาลมีรายได้จากภาษีประเภทอื่นไม่เพียงพอกับรายจ่ายของรัฐบาลใช่หรือไม่ ?

ตอบ ไม่ใช่ ภาษีที่ดินและสิ่งปลูกสร้างเป็นภาษีประเภทใหม่ที่จะนำมาใช้จัดเก็บแทนภาษีโรงเรือนและที่ดินและภาษีบำรุงท้องที่ ที่องค์กรปกครองส่วนท้องถิ่น (อปท.) จัดเก็บอยู่ในปัจจุบัน โดยรายได้ จากการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างทั้งหมด จะเป็นของ อปท. เพื่อนำไปใช้ในการพัฒนาท้องถิ่น โดยไม่ต้องนำส่งเป็นรายได้แผ่นดินหรือรายได้ของรัฐบาล

2. ทำไมจึงต้องนำภาษีที่ดินและสิ่งปลูกสร้างมาใช้จัดเก็บแทนภาษีโรงเรือนและที่ดิน และภาษีบำรุงท้องที่ ?

ตอบ พระราชบัญญัติภาษีโรงเรือนและที่ดิน พ.ศ. 2475 และพระราชบัญญัติภาษีบำรุงท้องที่ พ.ศ. 2508 เป็นกฎหมายที่ออกมานาน ทำให้การจัดเก็บภาษีโรงเรือนและที่ดินและภาษีบำรุงท้องที่มีปัญหาและข้อจำกัดเกี่ยวกับฐานภาษี อัตราภาษี และการลดหย่อนภาษีที่ไม่สอดคล้องกับสภาวการณ์ ปัจจุบัน ทำให้ อปท. มีรายได้ไม่เพียงพอในการพัฒนาท้องถิ่น รัฐบาลจึงต้องจัดสรรงบประมาณ เพื่ออุดหนุนเพิ่มเติม

1. ภาษีโรงเรือนและที่ดิน

ภาษีโรงเรือนและที่ดินใช้ฐานค่ารายปีหรือค่าเช่าต่อปีในการประเมินภาษีจึงซ้ำซ้อนกับการเก็บภาษีเงินได้จากการให้เช่าทรัพย์สิน การประเมินค่ารายปีขึ้นกับดุลยพินิจของพนักงานเจ้าหน้าที่ ในการกำหนดค่าเช่าที่สมควรให้เช่าได้ในปีหนึ่ง นอกจากนี้ อัตราภาษีก็กำหนดไว้สูงมาก คือ ร้อยละ 12.5 ของค่ารายปีหรือเทียบเท่ากับค่าเช่าเดือนครึ่ง

2. ภาษีบำรุงท้องที่

- ฐานภาษีไม่เป็นปัจจุบัน เนื่องจากใช้ราคาปานกลางของที่ดินซึ่งปกติต้องปรับปรุงทุกรอบ 4 ปี แต่ปัจจุบันยังคงใช้ราคาปานกลางที่ดินเดิมที่ใช้ในการประเมินภาษีปี 2521–2524 และยังมีการลดหย่อนเนื้อที่ดินที่นำมาคำนวณภาษีเป็นจำนวนมาก

- อัตราภาษีมีการกำหนดตามชั้นของราคาปานกลางที่ดิน ถึง 34 ชั้น และมีลักษณะถดถอย โดยที่ดินที่มีมูลค่าสูงเสียภาษีในอัตราภาษีเฉลี่ยที่ต่ำกว่าที่ดินที่มีมูลค่าต่ำ

3. การจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างคาดว่าจะมีประโยชน์อย่างไรบ้าง ?

ตอบ 1. ลดความเหลื่อมล้ำผู้มีทรัพย์สินมูลค่าสูงมีภาระต้องเสียภาษีมากกว่าผู้ที่มีทรัพย์สินมูลค่าต่ำ ซึ่งจะทำให้เกิดความเป็นธรรมและช่วยลดความเหลื่อมล้ำในสังคม

2. เพิ่มประสิทธิภาพ

- ลดการใช้ดุลยพินิจของเจ้าหน้าที่ในการประเมินภาษี

- กระตุ้นให้เจ้าของที่ดินใช้ประโยชน์ในที่ดินอย่างมีประสิทธิภาพ

- ลดปัญหาการกักตุนที่ดินเพื่อเก็งกำไร รวมถึงกระตุ้นให้เกิดการกระจายการถือครองที่ดิน

3. เพิ่มรายได้

อปท. มีรายได้เพียงพอที่จะนำไปใช้ในการลงทุนและจัดบริการสาธารณะที่มีคุณภาพต่อประชาชนในพื้นที่มากขึ้น

4. ส่งเสริมการมีส่วนร่วม

กระตุ้นให้ประชาชนในพื้นที่มีการตรวจสอบการดำเนินงานของ อปท. ว่ามีการเก็บภาษีอย่างทั่วถึงและเป็นธรรม รวมถึงติดตามการใช้จ่ายเงินภาษีซึ่งเก็บภาษีจากประชาชนในพื้นที่ไปพัฒนาท้องถิ่นได้อย่างมีประสิทธิภาพและตรงกับความต้องการของประชาชนหรือไม่

4. ใครคือผู้เสียภาษีที่ดินและสิ่งปลูกสร้าง ?

ตอบ เจ้าของที่ดินและสิ่งปลูกสร้าง เจ้าของอาคารชุด และผู้ครอบครองหรือทำประโยชน์ในที่ดินหรือสิ่งปลูกสร้างที่เป็นทรัพย์สินของรัฐ

5. หน่วยงานที่ทำหน้าที่จัดเก็บภาษี ?

ตอบ เทศบาล องค์การบริหารส่วนตำบล กรุงเทพมหานคร และเมืองพัทยา

6. ทรัพย์สินที่ได้รับยกเว้นภาษีที่ดินและสิ่งปลูกสร้าง ได้แก่ทรัพย์สินประเภทใดบ้าง ?

ตอบ ทรัพย์สินที่ได้รับการยกเว้นภาษีประกอบด้วยทรัพย์สินต่าง ๆ ดังนี้

1. ทรัพย์สินส่วนสาธารณสมบัติของแผ่นดิน

2. ทรัพย์สินส่วนพระมหากษัตริย์ที่มิได้ใช้หาผลประโยชน์

3. ทรัพย์สินของรัฐหรือของหน่วยงานของรัฐที่ใช้ในกิจการของรัฐหรือของหน่วยงานของรัฐ หรือในกิจการสาธารณะ โดยมิได้ใช้หาผลประโยชน์

4. ทรัพย์สินที่เป็นที่ทำการขององค์การสหประชาชาติ ทบวงการชำนัญพิเศษขององค์การสหประชาชาติ หรือองค์การระหว่างประเทศอื่น ที่ประเทศไทยมีข้อผูกพันให้ยกเว้นภาษีตามสนธิสัญญาหรือความตกลง

5. ทรัพย์สินที่เป็นที่ทำการสถานทูตหรือสถานกงสุลของต่างประเทศตามหลักถ้อยทีถ้อยปฏิบัติต่อกัน

6. ทรัพย์สินของสภากาชาดไทย

7. ทรัพย์สินที่เป็นศาสนสมบัติไม่ว่าของศาสนาใด เฉพาะที่มิได้ใช้หาผลประโยชน์

8. ทรัพย์สินที่ใช้เป็นสุสานสาธารณะหรือฌาปนสถานสาธารณะ โดยมิได้รับประโยชน์ตอบแทน

9. ทรัพย์สินที่เป็นของมูลนิธิหรือองค์การที่ประกอบกิจการสาธารณะ ทั้งนี้ เฉพาะที่มิได้ใช้หาผลประโยชน์

10. ทรัพย์สินของเอกชนเฉพาะส่วนที่ได้ยินยอมให้ทางราชการจัดให้ใช้เพื่อสาธารณประโยชน์ หรือทรัพย์สินของเอกชนที่ได้ใช้เพื่อสาธารณประโยชน์ โดยเจ้าของทรัพย์สินนั้นมิได้ใช้หรือ

หาผลประโยชน์ในทรัพย์สินนั้น

11. ทรัพย์ส่วนกลางตามกฎหมายว่าด้วยอาคารชุด และที่ดินอันเป็นสาธารณูปโภคตามกฎหมาย

ว่าด้วยการจัดสรรที่ดิน ที่ไม่ได้ใช้ประโยชน์ในเชิงพาณิชย์

12. ทรัพย์สินตามที่กำหนดในพระราชกฤษฎีกา

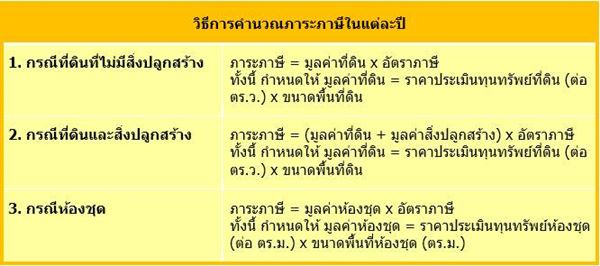

7. ภาระภาษีที่ต้องเสียในแต่ละปีจะต้องคำนวณอย่างไร?

ตอบ ฐานภาษีของภาษีที่ดินและสิ่งปลูกสร้าง คือ มูลค่าทั้งหมดของที่ดินรวมกับสิ่งปลูกสร้าง

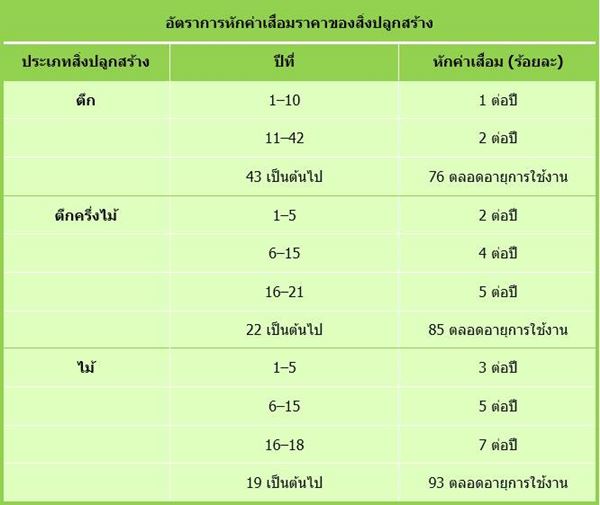

8. สิ่งปลูกสร้างมีการหักค่าเสื่อมราคาอย่างไร ?

ตอบ การหักค่าเสื่อมราคาของสิ่งปลูกสร้างมีรายละเอียด ดังนี้

9. สิ่งปลูกสร้างที่จะต้องเสียภาษีที่ดินและสิ่งปลูกสร้างคืออะไรบ้าง ?

ตอบ สิ่งปลูกสร้างที่จะต้องนำมาคำนวณหามูลค่าเพื่อเสียภาษีที่ดินและสิ่งปลูกสร้าง ได้แก่ โรงเรือน อาคาร ตึก หรือสิ่งปลูกสร้างอย่างอื่นที่บุคคลอาจเข้าอยู่อาศัยหรือใช้สอยได้ หรือที่ใช้เป็นที่เก็บสินค้าหรือประกอบการอุตสาหกรรมหรือพาณิชยกรรม และให้หมายความรวมถึงห้องชุดหรือแพที่บุคคลอาจใช้อยู่อาศัยได้หรือที่มีไว้เพื่อหาผลประโยชน์ด้วย แต่ไม่รวมถึงเครื่องจักรหรือส่วนควบ ที่สำคัญที่มีลักษณะเป็นเครื่องจักรกลไก เครื่องกระทำ เครื่องกำเนิดสินค้า หรือสิ่งปลูกสร้างอื่นที่กำหนดไว้ในพระราชกฤษฎีกา

10. ผู้เสียภาษีสามารถตรวจสอบได้หรือไม่ว่า อปท. มีการประเมินภาษีที่ถูกต้องแล้ว ?

ตอบ อปท. จะต้องประกาศราคาประเมินทุนทรัพย์ของที่ดินและสิ่งปลูกสร้าง อัตราภาษีที่จัดเก็บ จำนวนภาษีที่ต้องชำระ และรายละเอียดอื่นที่จำเป็นในการจัดเก็บภาษีในแต่ละปี ณ สำนักงานหรือที่ทำการของ อปท. ก่อนวันที่ 1 กุมภาพันธ์ของปีภาษีนั้น และหากผู้เสียภาษีเห็นว่าข้อเท็จจริงตามประกาศดังกล่าวไม่ถูกต้อง สามารถอุทธรณ์ให้ผู้บริหารท้องถิ่นพิจารณาทบทวนและแก้ไขให้ถูกต้องได้

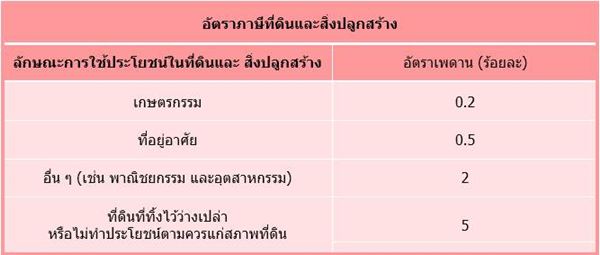

11. อัตราภาษีที่ดินและสิ่งปลูกสร้างมีการกำหนดไว้อย่างไร และใครเป็นผู้กำหนดอัตราภาษี ?

ตอบ อัตราภาษีที่กำหนดไว้ในร่างพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. .... จะเป็นอัตราเพดานภาษีสูงสุด ไม่ใช่อัตราที่จะใช้จัดเก็บจริง โดยจะแบ่งอัตราตามลักษณะการใช้ประโยชน์ในที่ดินและสิ่งปลูกสร้าง ดังนี้

สำหรับอัตราภาษีที่ใช้จัดเก็บจริงจะกำหนดโดยรัฐบาล และออกเป็นพระราชกฤษฎีกา โดยอัตราภาษีที่จัดเก็บจริงจะกำหนดไว้ ดังนี้

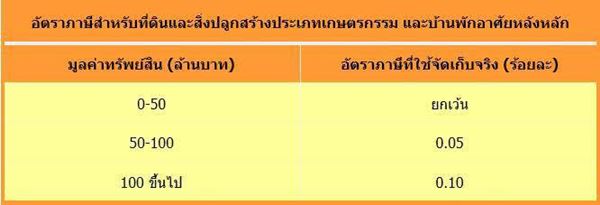

- ที่ดินและสิ่งปลูกสร้างประเภทเกษตรกรรม และบ้านพักอาศัยหลังหลัก

เพื่อเป็นการลดภาระให้แก่เกษตรกรและเป็นการส่งเสริมให้ประชาชนมีบ้านอยู่อาศัยเป็นของตนเอง จึงกำหนดอัตราภาษีสำหรับที่ดินและสิ่งปลูกสร้างประเภทเกษตรกรรม และบ้านพักอาศัยหลังหลัก ดังนี้

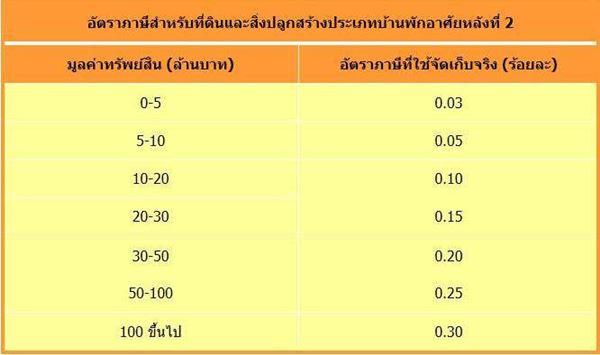

- ที่ดินและสิ่งปลูกสร้างประเภทบ้านพักอาศัยหลังที่ 2

ในส่วนของผู้ที่เป็นเจ้าของที่พักอาศัยหลายหลัง จะต้องเสียภาษีสำหรับที่พักอาศัยหลังอื่น ๆ ที่ไม่ได้ใช้เป็นบ้านพักอาศัยหลังหลักในอัตรา ดังนี้

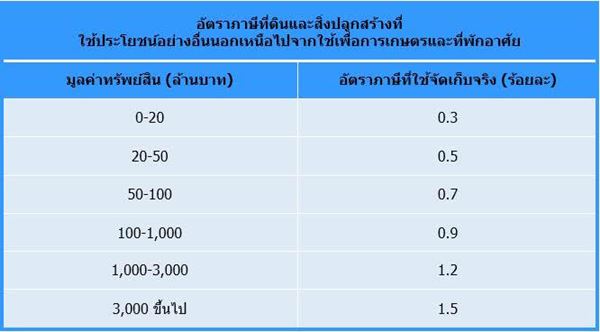

- ที่ดินและสิ่งปลูกสร้างประเภทอื่น ๆ

สำหรับที่ดินและสิ่งปลูกสร้างที่ใช้ประโยชน์อย่างอื่นนอกเหนือไปจากใช้เพื่อการเกษตรและที่พักอาศัย กฎหมายกำหนดให้เสียภาษีในอัตรา ดังนี้

ทั้งนี้ การที่กำหนดให้ที่ดินและสิ่งปลูกสร้างประเภทอื่น ๆ เสียภาษีในอัตราที่เหมือนกันไม่ว่า เจ้าของจะใช้ที่ดินและสิ่งปลูกสร้างนั้นทำกิจการใด ๆ นั้น เพื่อเป็นการป้องกันไม่ให้เจ้าหน้าที่ใช้ดุลยพินิจในการประเมินภาษี ดังนั้น การเลือกที่จะใช้ที่ดินและสิ่งปลูกสร้างในการทำธุรกิจ ไม่ว่าจะเป็นประเภทใด ก็จะมีต้นทุนที่เกิดจากภาษีที่ดินและสิ่งปลูกสร้างเท่ากัน ไม่เกิดการบิดเบือน

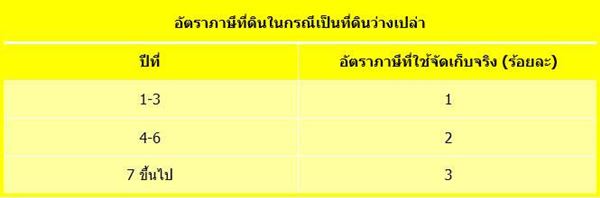

12. ภาษีที่ดินและสิ่งปลูกสร้างจะกระตุ้นให้มีการใช้ประโยชน์ในที่ดินอย่างมีประสิทธิภาพได้อย่างไร ?

ตอบ กรณีที่ดินที่ทิ้งไว้ว่างเปล่าหรือไม่ทำประโยชน์ตามควรแก่สภาพที่ดิน จะถูกเก็บภาษีในอัตราที่สูงและ ปรับเพิ่มขึ้นทุก ๆ 3 ปี เพื่อเป็นการกระตุ้นให้มีการใช้ประโยชน์ในที่ดินและสิ่งปลูกสร้างให้มีประสิทธิภาพมากขึ้น โดยกำหนดอัตราภาษีที่ใช้จัดเก็บจริง ดังนี้

13. ภาษีที่ดินและสิ่งปลูกสร้างจะมีการบรรเทาภาระภาษีหรือไม่ อย่างไร ?

ตอบ กฎหมายให้อำนาจทั้งรัฐบาลและผู้บริหารท้องถิ่นในการบรรเทาภาระภาษีที่ดินและสิ่งปลูกสร้าง โดยมีรายละเอียดดังนี้

1. การบรรเทาภาระภาษีโดยรัฐบาล รัฐบาลสามารถตราพระราชกฤษฎีกาเพื่อบรรเทาภาระภาษี โดยมีมาตรการ ดังนี้

- ลดภาษีให้ไม่เกินร้อยละ 75 ของภาระภาษีที่ต้องเสีย สำหรับที่ดินและสิ่งปลูกสร้างบางประเภท เช่น บ้านพักอาศัยหลักซึ่งได้กรรมสิทธิ์มาจากการรับมรดกก่อนที่พระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้างบังคับใช้ ที่ดินและสิ่งปลูกสร้างสำหรับกิจการสาธารณะ เช่น โรงพยาบาล และโรงเรียน เป็นต้น

- ลดอัตราภาษีให้กับที่ดินและสิ่งปลูกสร้างบางประเภท เช่น ลดอัตราภาษีให้กับที่ดินที่เจ้าของ ซื้อมาเพื่อปลูกสร้างที่อยู่อาศัยของตนเองเป็นเวลา 1 ปี และที่ดินที่นิติบุคคลที่ประกอบกิจการอสังหาริมทรัพย์ที่ซื้อมาเพื่อพัฒนาเป็นโครงการที่พักอาศัยเพื่อขายเป็นเวลา 3 ปี เพื่อเป็นการส่งเสริมให้ประชาชนมีที่อยู่เป็นของตนเอง เป็นต้น

2. การลดและยกเว้นภาษีโดยผู้บริหารท้องถิ่นโดยความเห็นชอบของคณะกรรมการภาษีที่ดินและสิ่งปลูกสร้างประจำจังหวัดหรือรัฐมนตรีว่าการกระทรวงมหาดไทย สามารถทำได้ในกรณีต่อไปนี้

- กรณีที่ดินหรือสิ่งปลูกสร้างได้รับความเสียหายมากหรือถูกทำลายให้เสื่อมสภาพด้วยเหตุอันพ้นวิสัยที่จะป้องกันได้โดยทั่วไป เช่น ภัยพิบัติ เป็นต้น

- กรณีที่มีเหตุอันทำให้ที่ดินได้รับความเสียหายหรือ ทำให้สิ่งปลูกสร้างถูกรื้อถอนหรือทำลาย หรือชำรุดเสียหายจนเป็นเหตุให้ต้องทำการซ่อมแซมในส่วนสำคัญ เช่น ไฟไหม้ เป็นต้น

14. การจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างจะมีผลกระทบต่อเกษตรกรและเจ้าของที่พักอาศัยหรือไม่ ?

ตอบ ไม่มีผลกระทบ เนื่องจากเกษตรกรและเจ้าของที่พักอาศัยส่วนใหญ่จะได้รับยกเว้นภาษีภาคเกษตรกรรม เนื่องจากที่ดินเกือบทั้งหมดที่เกษตรกรใช้ทำการเกษตรกรรม หรือคิดเป็นร้อยละ 99.99 ของที่ดินเกษตรทั้งประเทศ (ข้อมูลจากสำนักงานสถิติแห่งชาติในปี 2556) มีมูลค่าต่ำกว่า 50 ล้านบาท ซึ่งอัตราภาษีที่จะใช้จัดเก็บอยู่ที่ร้อยละ 0 ดังนั้น

เกษตรกร - โดยเฉพาะเกษตรกรรายย่อยจะไม่ได้ได้รับผลกระทบ แต่จะได้ประโยชน์จากภาษีที่ดินและสิ่งปลูกสร้าง

เจ้าของที่พักอาศัย - เพื่อเป็นการส่งเสริมให้ประชาชนมีที่พักอาศัยเป็นของตนเอง ที่พักอาศัยที่เจ้าของใช้เป็นบ้านหลักเกือบทั้งหมดจะได้รับการยกเว้นภาษี เนื่องจากที่พักอาศัยที่มีมูลค่าไม่เกิน 50 ล้านบาท มีสัดส่วนร้อยละ 99.96 ของที่พักอาศัยทั้งหมด (ข้อมูลจากสำนักงานสถิติแห่งชาติในปี 2556) ส่วนที่พักอาศัยที่เจ้าของใช้เป็นบ้านหลักที่มีมูลค่าสูงกว่า 50 ล้านบาท ซึ่งทั่วประเทศมีทั้งหมดประมาณ 8,500 หลัง จะต้องเสียภาษีโดยคำนวณจากมูลค่าของทรัพย์สินเฉพาะส่วนที่เกินกว่า 50 ล้านบาท

15. บ้านที่เจ้าของใช้อยู่อาศัยเองกับบ้านที่เจ้าของให้ผู้อื่นเช่าจะเสียภาษีเหมือนกันหรือไม่ ?

ตอบ บ้านที่เจ้าของใช้อยู่อาศัยเองกับบ้านที่เจ้าของให้ผู้อื่นเช่าจะต้องเสียภาษีต่างกัน โดยบ้านที่เจ้าของใช้อยู่อาศัยเองจะต้องเสียภาษีในอัตราของที่ดินและสิ่งปลูกสร้างประเภทบ้านพักอาศัย แต่การให้เช่าบ้านเป็นการทำธุรกิจ ซึ่งเจ้าของได้รับผลตอบแทนจากการให้เช่าดังกล่าว จึงต้องเสียภาษีในอัตราของที่ดินและสิ่งปลูกสร้างประเภทอื่น ๆ เช่นเดียวกับห้องชุดที่มีกรรมสิทธิ์และห้องชุดที่มีสิทธิ์การเช่าระยะยาว

16. เจ้าของที่ดินและสิ่งปลูกสร้างที่ใช้ในการประกอบธุรกิจขนาดเล็ก และ SMEs จะได้รับผลกระทบจากการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างหรือไม่ ?

ตอบ ไม่ได้รับผลกระทบเพราะอัตราภาษีที่กำหนดไว้ในร่างกฎหมายจะใกล้เคียงกับอัตราภาษีที่เสียอยู่ในปัจจุบัน

17. กรณีธุรกิจบางประเภทที่มีความจำเป็นต้องใช้ที่ดินเป็นจำนวนมาก เช่น ธุรกิจอสังหาริมทรัพย์ที่มีการซื้อที่ดินมาเก็บไว้เพื่อรอการพัฒนาเชิงธุรกิจ รวมถึงที่ดินและสิ่งปลูกสร้างที่อยู่ระหว่างการขาย จะมีการจัดเก็บภาษีที่ดิน โดยเฉพาะที่ดินที่อยู่ระหว่างรอการพัฒนาจะเสียภาษีในอัตราของที่ดินที่ ทิ้งไว้ว่างเปล่าหรือไม่ทำประโยชน์ตามควรแก่สภาพที่ดินหรือไม่ ซึ่งจะทำให้ภาระต้นทุนของธุรกิจอสังหาริมทรัพย์เพิ่มสูงขึ้น?

ตอบ เพื่อเป็นการส่งเสริมให้ประชาชนมีที่อยู่เป็นของตนเอง และลดภาระภาษีที่ประชาชนผู้ซื้อที่อยู่อาศัยถูกผู้ประกอบการผลักภาระมาให้ รัฐบาลจึงลดอัตราภาษีสำหรับที่ดินที่นิติบุคคลที่ประกอบกิจการอสังหาริมทรัพย์ซื้อมาเพื่อพัฒนาเป็นโครงการที่พักอาศัยเพื่อขาย โดยให้จัดเก็บภาษีในอัตราต่ำที่ร้อยละ 0.05 ของฐานภาษี เป็นเวลา 3 ปี นับตั้งแต่เจ้าของที่ดินหรือผู้ครอบครองได้กรรมสิทธิ์ในที่ดิน ทั้งนี้ จะต้องมีการกำหนดหลักเกณฑ์เงื่อนไขสำหรับที่ดินประเภทดังกล่าวเพื่อให้เกิดความชัดเจนต่อไป

18. กรณีที่ดินและสิ่งปลูกสร้างที่ใช้เป็นทรัพย์ส่วนกลางของหมู่บ้านจัดสรรหรืออาคารชุด จะต้องเสียภาษีที่ดินและสิ่งปลูกสร้างหรือไม่ ?

ตอบ ที่ดินและสิ่งปลูกสร้างที่เป็นทรัพย์ส่วนกลางของหมู่บ้านจัดสรรหรืออาคารชุด ที่ไม่มีการนำไปหาประโยชน์ตอบแทนจากทรัพย์สินดังกล่าว จะได้รับการยกเว้นภาษีที่ดินและสิ่งปลูกสร้าง

19. กรณีที่ดินและสิ่งปลูกสร้างมีการใช้ประโยชน์หลายประเภท เช่น กรณีอาคาร 2 ชั้น ที่เจ้าของเปิดเป็นร้านค้าที่ชั้นล่าง ส่วนชั้น 2 ใช้เป็นที่พักอาศัยของตนเอง จะเสียภาษีในอัตราใด ?

ตอบ เสียภาษีตามลักษณะของการใช้ประโยชน์จริง

20. จะเริ่มเก็บภาษีที่ดินและสิ่งปลูกสร้างเมื่อไร ?

ตอบ อปท. จะเริ่มเก็บภาษีที่ดินและสิ่งปลูกสร้างในปี 2560 ทั้งนี้ กระทรวงมหาดไทยและกระทรวงการคลัง และหน่วยงานอื่น ๆ ที่เกี่ยวข้องจะต้องจัดเตรียมพระราชกฤษฎีกา กฎกระทรวง และประกาศที่เกี่ยวข้อง รวมถึงดำเนินการในด้านอื่น ๆ เพื่อเตรียมความพร้อมในการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างให้แล้วเสร็จก่อนที่จะเริ่มเก็บภาษีที่ดินและสิ่งปลูกสร้าง

ที่มา kapook.com