สำหรับบทความนี้ คุณ TAXBugnoms แห่ง เว็บไซต์ Aommoney ได้พาทุกท่านกลับไปยังจุดตั้งต้น อย่างเรื่องของ 'การคำนวณภาษี' "วิธีคำนวณภาษี" นั้นเป็นอย่างไร ซึ่งตัวอย่างในวันนี้มาจาก คอร๋สการเงินสุดฮอตอย่าง Money Literacy ที่จัดขึ้นมามากกว่า 10 ครั้งทั่วประเทศไทย มาดูกันเลยดีกว่าครับว่า ตัวอย่างของเราในบทความนี้ มีรายละเอียดอะไรบ้าง

นายชัดเจนอายุ 26 ปี ประกอบอาชีพวิศวกรโยธาในบริษัทชั้นนำแห่งหนึ่ง ปัจจุบันมีรายได้เฉลี่ยเดือนละ 32,000 บาท โบนัสขั้นต่ำปกติ 2 เดือน

ในส่วนของรายรับนอกเหนือไปจากเงินเดือนแล้ว นายชัดเจนยังตกลงเซ็นสัญญารับจ้างคุมงานก่อสร้างอีกมูลค่า 80,000 บาท โดยผู้รับเหมาจะจ่ายให้เขาเป็น 8 งวด งวดละ 10,000 บาท เริ่มตั้งแต่เดือนมกราคมเป็นต้นไป (รายรับรายการนี้ถูกหักภาษี ณ ที่จ่ายไว้ 3%)

ในแต่ละเดือนนายชัดเจนมีรายการที่เกี่ยวข้องกับการคำนวณภาษีดังต่อไปนี้

– ภาษี (จากเงินเดือน) 2,200 บาท

– ประกันสังคม 750 บาท

– หักสะสมกองทุนสำรองเลี้ยงชีพ 5% ของเงินเดือน

– เงินค่างวดผ่อนชำระคอนโดมิเนียม 4,000 บาทต่อเดือน คิดเป็นเงินต้น 1,000 บาท ที่เหลือ 3,000 เป็นดอกเบี้ย

– เงินบริจาค 500 บาท

ในส่วนของรายจ่ายรายปีมีดังต่อไปนี้

– เบี้ยประกันชีวิต 20,000 บาท ชำระในเดือนธันวาคม

– ปลายปี 2558 นายชัดเจนวางแผนที่จะซื้อกองทุนรวม LTF 50,000 บาท

คำนวณภาษีเงินได้ที่นายชัดเจนต้องชำระในปี 2558

สมการการคำนวณภาษีของนายชัดเจน คือ

[(รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน) – เงินบริจาค] x อัตราภาษี

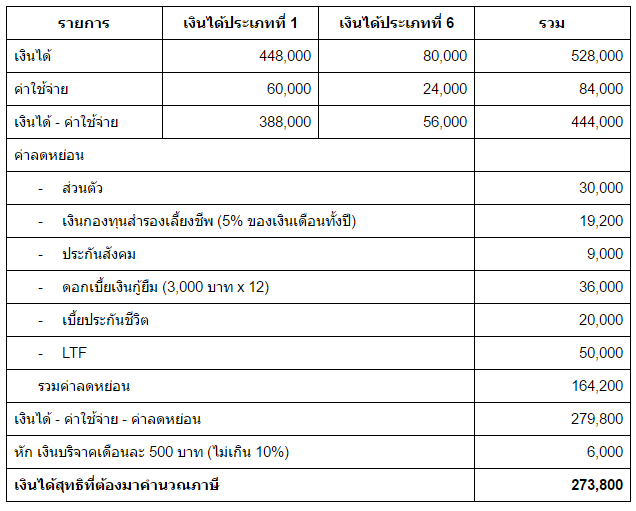

รายได้มีอยู่ 2 กลุ่ม คือ รายได้จากเงินเดือน และ รายได้จากการประกอบวิชาชีพอิสระ โดยเราจะแยกพิจารณาตามนี้ครับ

– รายได้จากเงินเดือน (ถือเป็นเงินได้ประเภทที่ 1 ในการคำนวณภาษี)

เงินเดือนทั้งปี จำนวน 32,000 x 12 = 384,000 บาท

โบนัส 2 เดือน จำนวน 32,000 x 2 = 64,000 บาท

รวมทั้งสิ้น 448,000 บาท

– รายได้จากวิชาชีพอิสระ – วิศวกรรม (ถือเป็นเงินได้ประเภทที่ 6 ในการคำนวณภาษี)

ค่าจ้างงวดละ 10,000 บาท จำนวน 8 งวด 10,000 x 8 = 80,000 บาท

การหักค่าใช้จ่ายของเงินได้ทั้ง 2 ประเภทนั้นแตกต่างกันดังนี้

– เงินได้ประเภทที่ 1 (เงินเดือน) หักค่าใช้จ่ายได้สูงสุด 40% ไม่เกิน 60,000 บาท ในที่นี้ คือ 60,000 บาท

– เงินได้ประเภทที่ 6 (วิศวกรรม) หักค่าใช้จ่ายได้สูงสุด 30% ในที่นี้คือ 24,000 บาท

เมื่อนำข้อมูลทั้งหมดมาคำนวณตามตารางเพื่อหักค่าลดหย่อนจะได้ดังนี้ครับ

เมื่อได้เงินได้สุทธิแล้ว สิ่งต่อมาคือการคำนวณภาษี …

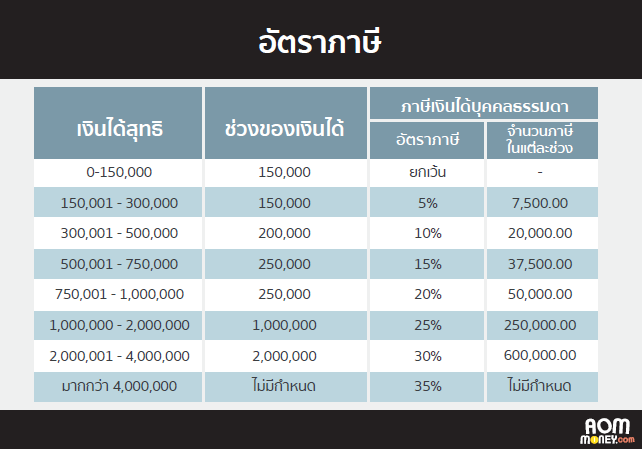

โดยเปรียบเทียบกับอัตราภาษีเงินได้บุคคลธรรมดา จะคำนวณภาษีออกมาได้ทั้งสิ้นจำนวน (150,000 x 0) + (123,800 x 5) = 6,190 บาท

แต่จากข้อมูลเราจะเห็นว่านายชัดเจนถูกหักภาษี ณ ที่จ่า่ยไว้ทั้งสิ้นจำนวน 28,800 บาท ซึ่งคำนวณมาจากเงินเดือน 12 เดือน (2,200 x12) และ ค่าจ้างจากวิชาชีพอิสระ (80,000 x 3%) ดังนั้นจะกลายเป็นว่า นายชัดเจนได้ภาษีคืนเป็นจำนวน 22,610 บาทนั่นเอง

หากใครดูแล้วยังงงๆ ไม่เข้าใจ ผมมีคลิปการคำนวณภาษีเรื่องนี้มาฝากให้ดูกันด้วยครับผม สามารถดูได้ที่ Youtube Channel TAXBugnoms นี้เลย https://youtu.be/BPy7dIkqZA8

ขอขอบคุณที่มา : aommoney