ห้วงเวลานี้พวกเราจะได้ยินได้ฟังเกี่ยวกับการพัฒนาเศรษฐกิจไปสู่การเป็นประเทศไทย 4.0 ซึ่งนักการบัญชีจะ มีส่วนสนองรับนโยบายนี้ได้อย่างไรบ้างนั้น ลองพิจารณาการดำเนินนโยบายของหน่วยงานที่เกี่ยวข้องกันค่ะ

จากบทความเรื่อง “ประเทศไทย 4.0 อะไร ทำไม และอย่างไร” ของ DR.BORWORN ซึ่งถอดความจากข้อเขียน บทบรรยายของ ดร.สุวิทย์ เฆษินทรีย์ รัฐมนตรีช่วยกระทรวงพาณิชย์ผู้มีหน้าที่ดำเนินการตามนโยบายของนายก รัฐมนตรีสรุปความนำเสนอให้เห็นภาพรวมของนโยบายเศรษฐกิจใหม่นี้ได้ชัดเจน เข้าใจง่าย โดยบทความนี้ขอนำ มากล่าวอ้างเพียงบางส่วนที่เกี่ยวข้อง

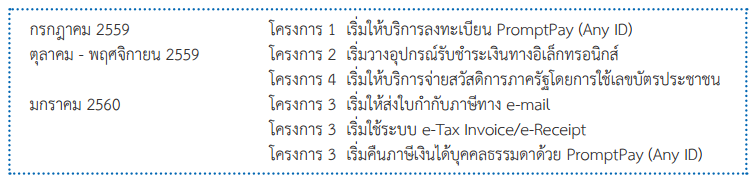

ประเทศไทย4.0 เป็นการพัฒนาเศรษฐกิจโดยเปลี่ยนโครงสร้างเศรษฐกิจไปสู่“Value Base Economy” หรือ“เศรษฐกิจขับเคลื่อน ด้วยนวัตกรรม” โดยมีฐานคิดหลัก คือ เปลี่ยนจากการผลิตสินค้า “โภคภัณฑ์” ไปสู่สินค้าเชิง “นวัตกรรม” เปลี่ยนการขับเคลื่อนประเทศด้วย ภาคอุตสาหกรรมไปสู่ภาคเทคโนโลยีความคิดสร้างสรรค์และนวัตกรรม เปลี่ยนจากภาคการผลิตสินค้าไปสู่ภาคบริการ มีกลุ่มเป้าหมายในการ พัฒนาจำนวน 5 กลุ่ม ซึ่งกลุ่มที่เกี่ยวข้องโดยตรงกับงานการบัญชี ได้แก่ กลุ่มดิจิตอล เทคโนโลยีอินเทอร์เน็ตที่เชื่อมต่อและบังคับอุปกรณ์ต่าง ๆ ปัญญาประดิษฐ์และเทคโนโลยีสมองกลฝังตัว เช่น เทคโนโลยีด้านการเงิน อุปกรณ์เชื่อมต่อออนไลน์โดยไม่ต้องใช้คน เทคโนโลยีการศึกษา อี-มาร์เก็ตเพลส อี-คอมเมิร์ซ เป็นต้น และกลุ่มอุตสาหกรรมสร้างสรรค์วัฒนธรรมและบริการที่มีมูลค่าสูง เช่น เทคโนโลยีการออกแบบ ธุรกิจ ไลฟ์สไตล์เทคโนโลยีการท่องเที่ยว การเพิ่มประสิทธิภาพการบริการ เป็นต้น ในช่วงห้าปีจากนี้เป็นต้นไป หน่วยงานทางการเงินการคลังจะปรับเปลี่ยนการดำเนินงานเป็นแบบดิจิตอลมากขึ้นซึ่งจะกระทบต่อการดำเนิน ธุรกรรมทางธุรกิจในวงกว้าง เพื่อเคลื่อนตัวเข้าสู่ประเทศไทย 4.0 ได้แก่ธนาคารต่างๆได้เข้าสู่ขบวนการ National e-Payment โดยการให้บริการ ลงทะเบียน PromptPay (Any ID) ตั้งแต่เดือนกรกฏาคม 2559 ที่ผ่านมา รวมทั้งการวางอุปกรณ์รับชำระเงินทางอิเล็กทรอนิกส์และอีกหน่วยงาน หนึ่งที่มีส่วนเกี่ยวข้องกับนักการบัญชีอย่างมาก ได้แก่ กรมสรรพากร ได้เคลื่อนตัวเช่นเดียวกัน โดยการให้บริการ “ระบบภาษีและเอกสารธุรกรรม อิเล็กทรอนิกส์” ซึ่งประกอบด้วย 3 ระบบงาน ได้แก่

• ระบบ e-Withholding Tax เป็นระบบงานที่เปิดให้ผู้จ่ายเงินได้ฯ ที่จ่ายผ่านธนาคาร มีหน้าที่หักภาษีและนำส่งต่อธนาคาร ทันทีที่มีการจ่ายเงิน และให้ธนาคารรับเงินและส่งเงินรวมทั้งส่งข้อมูลหักภาษี ณ ที่จ่ายให้กรมสรรพากร การเข้าร่วมโครงการนี้มีผลให้ผู้จ่ายเงินได้ฯ ไม่ต้องยื่นแบบแสดงรายการภาษีเงินได้หัก ณ ที่จ่ายที่เกี่ยวข้อง แต่ต้องนำส่งเงิน ภาษีหัก ณ ที่จ่าย ให้กับธนาคารทันทีที่จ่ายเงินได้และผู้จ่ายเงินได้/ผู้เสียภาษีสามารถตรวจสอบข้อมูลการหักภาษีณ ที่จ่าย และการถูกหักภาษีณ ที่จ่ายของตนเองได้ในระบบของกรมสรรพากร สำหรับธนาคารต้องรับเงินและข้อมูลจากผู้จ่ายเงินได้ฯ นำส่งเงินภาษีและข้อมูลให้กรมสรรพากร ยืนยันการทำธุรกรรมให้ผู้จ่ายเงินได้และผู้ถูกหักภาษีและต้องรับผิดเท่าจำนวนภาษี และเงินเพิ่ม 1.5 ต่อเดือนถ้าธนาคารรับเงินแล้วไม่นำส่งตามกำหนดหรือนำส่งไม่ครบถ้วน

• ระบบ e-Tax Invoice/e-Receipt เป็นระบบที่คู่ค้าส่งข้อมูลใบกำกับภาษีหรือใบเสร็จรับเงินทางอิเล็กทรอนิกส์ให้ แก่กันแล้ว ต้องส่งให้กับกรมสรรพากรด้วย และกรมสรรพากรจะพัฒนาระบบจัดทำรายงานภาษีมูลค่าเพิ่มเป็นรายตัว ผู้ประกอบการ

ผลกระทบจากการเข้าร่วมโครงการนี้มีผลให้

- ข้อมูลอยู่ในรูปแบบอิเล็กทรอนิกส์แทนกระดาษ

- สถานที่จัดเก็บข้อมูล อยู่ในระบบคอมพิวเตอร์ของ ผู้ซื้อ ผู้ขาย และกรมสรรพากร โดยผู้ออกใบกำกับภาษีต้องส่งข้อมูล ให้กรมสรรพากรภายใน 3 วันทำการนับแต่วันที่ออกใบกำกับภาษี

• ระบบ e-Filing เป็นระบบการชำระภาษีผ่านทางอินเทอร์เน็ต เป็นระบบงานที่กรมสรรพากรได้ให้บริการมาหลายปีแล้ว แต่จะมีการเปลี่ยนแปลงโดยการปรับเปลี่ยนให้ การยื่น e-Filing เป็นการยื่นตามปกติทั่วไป (ปัจจุบัน การยื่นด้วยกระดาษ เป็นการยื่นตามปกติทั่วไป) และการยื่นด้วยกระดาษเป็นกรณียกเว้น รวมทั้งให้มีการจัดทำบัญชีในรูปอิเล็กทรอนิกส์

การดำเนินงานในโครงการต่าง ๆ ซึ่งเป็นองค์ประกอบของโครงการ National e-Payment ที่ได้ดำเนินการและเป็นการดำเนินการที่ให้ ผู้ทำธุรกรรมเข้าร่วมโครงการแบบสมัครใจ มีดังนี้

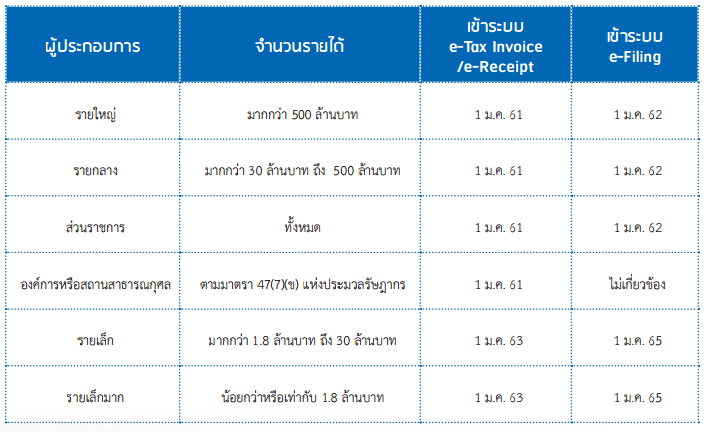

หลังจากช่วงเวลาดังกล่าวข้างต้น ผู้ทำธุรกรรมต้องเข้าร่วมโครงการแบบภาคบังคับ ดังนี้

กรอบเวลาการเข้าร่วมโครงการ 3 แบบภาคบังคับ

เมื่อช่วงเวลาที่กำหนดมาถึง หวังว่านักการเงินการบัญชีจะพร้อมในการเป็นส่วนหนึ่งที่จะขับเคลื่อนสู่ยุค ประเทศไทย 4.0 นะคะ

ขอขอบคุณที่มา : สภาวิชาชีพบัญชี