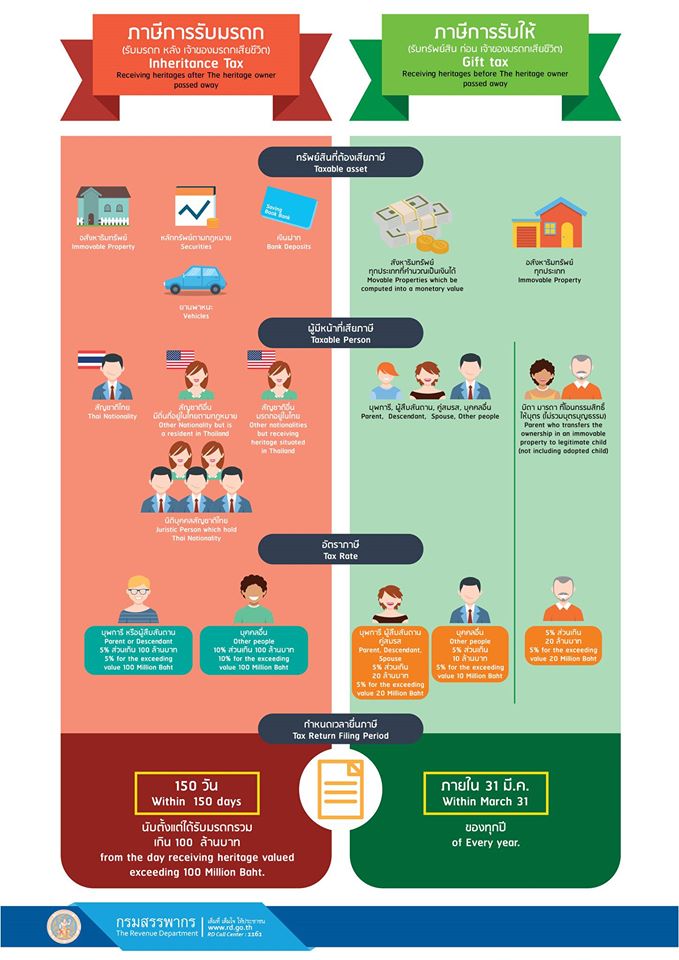

นายประสงค์ พูนธเนศ อธิบดีกรมสรรพากร เปิดเผยว่า ได้ออกประกาศใช้พ.ร.บ.แก้ไขเพิ่มเติมประมวลรัษฎากร(ฉบับที่ 40) พ.ศ.2558 ซึ่งมีผลบังคับใช้ตั้งแต่วันที่ 1 ก.พ. ที่ผ่านมาแล้ว หรือที่เรียกว่า “ภาษีการรับให้” ที่ออกมาควบคู่กับพ.ร.บ.ภาษีการรับมรดก พ.ศ. 2558 ที่ออกมาบังคับใช้พร้อมกัน

ทั้งนี้ ในพ.ร.บ.แก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 40) นี้ กำหนดให้ทรัพย์สินที่ได้จากการรับให้ต้องเสียภาษี ซึ่งในกรณีของสินสอด จะถูกจัดเก็บด้วยเช่นกัน โดยผู้รับจะต้องเสียภาษีเงินได้หากได้รับจากบุพการี ผู้สืบสันดาน หรือคู่สมรส มูลค่าเกิน 20 ล้านบาทขึ้นไป เช่น บ้าน รถยนต์ เงินสด ของมีค่าต่างๆ จะต้องเสียภาษีในอัตราร้อยละ 5 แต่หากได้รับจากบุคคลที่ไม่ใช่บุพการี ผู้สืบสันดาน หรือ คู่สมรส จะคิดภาษีร้อยละ 5 จากสินทรัพย์ที่ได้รับมามูลค่าเกิน 10 ล้านบาทขึ้นไป

อย่างไรก็ตาม ที่ผ่านมายอมรับว่า การจัดเก็บทำได้ยาก เพราะไม่มีหลักฐานการทำนิติกรรมโอนทรัพย์สินจริง บางรายอ้างว่าเป็นการให้ยืมของมีค่าเพื่อใช้ในงาน เช่น แหวนเพชร หรือ รถยนต์ ซึ่งส่วนใหญ่จึงมักพบว่าเป็นการพูดเพื่ออวดรวย

อธิบดีกรมสรรพากร ระบุอีกว่า สาเหตุที่ต้องจัดเก็บภาษีสินสอดด้วยจากที่เคยได้รับการยกเว้นเนื่องจากเป็นการให้ ที่ต้องบังคับใช้กฎหมายตีคลุมไว้ ควบคู่กับ การใช้ พ.ร.บ.ภาษีการรับมรดก ซึ่งคิดจากมูลค่าการโอนเกิน 100 ล้านบาทขึ้นไป โดยกรณีผู้โอนให้เป็นบุพการี หรือ ผู้สืบสันดาน จะเสียภาษีร้อยละ 5 ของมูลค่าทรัพย์สิน แต่ถ้าเป็นบุคคลอื่นที่ไม่ใช่บุพการี หรือ ผู้สืบสันดานจะเสียภาษีร้อยละ 10

ขอบคุณที่มา : กรมสรรพากร