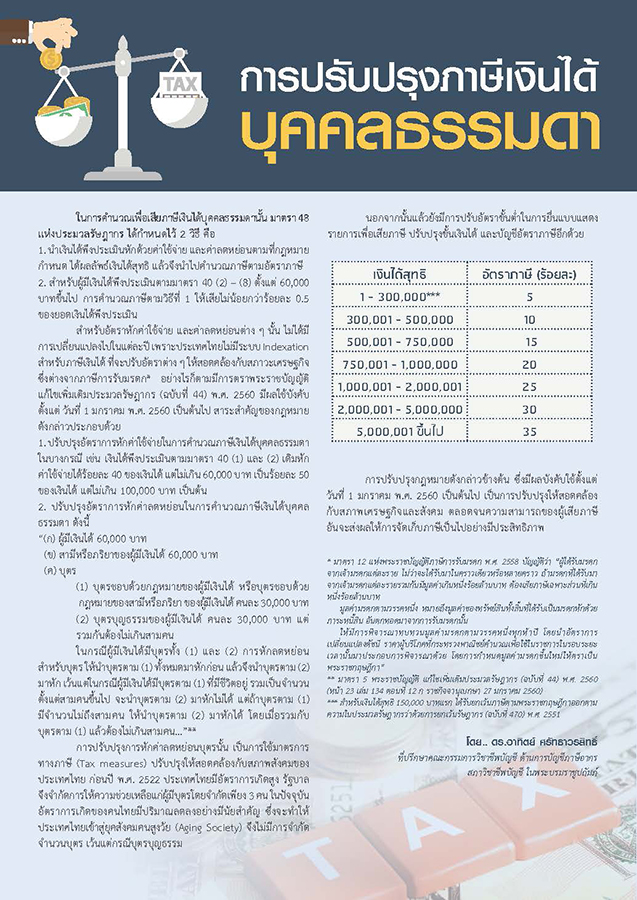

ในการคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดานั้น มาตรา 48 แห่งประมวลรัษฎากร ได้กำหนดไว้2 วิธีคือ

1. นำเงินได้พึงประเมินหักด้วยค่าใช้จ่าย และค่าลดหย่อนตามที่กฎหมายกำหนด ได้ผลลัพธ์เงินได้สุทธิ แล้วจึงนำไปคำนวณภาษีตามอัตราภาษี

2. สำหรับผู้มีเงินได้พึงประเมินตามมาตรา 40 (2) – (8) ตั้งแต่ 60,000 บาทขึ้นไป การคำนวณภาษีตามวิธีที่ 1 ให้เสียไม่น้อยกว่าร้อยละ 0.5 ของยอดเงินได้พึงประเมิน

สำหรับอัตราหักค่าใช้จ่าย และค่าลดหย่อนต่าง ๆ นั้น ไม่ได้มีการเปลี่ยนแปลงไปในแต่ละปี เพราะประเทศไทยไม่มีระบบ Indexation สำหรับภาษีเงินได้ ที่จะปรับอัตราต่าง ๆ ให้สอดคล้องกับสภาวะเศรษฐกิจ ซึ่งต่างจากภาษีการรับมรดก* อย่างไรก็ตามมีการตราพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 44) พ.ศ. 2560 มีผลใช้บังคับ ตั้งแต่ วันที่ 1 มกราคม พ.ศ. 2560 เป็นต้นไป สาระสำคัญของกฎหมาย ดังกล่าวประกอบด้วย

1. ปรับปรุงอัตราการหักค่าใช้จ่ายในการคำนวณภาษีเงินได้บุคคลธรรมดา ในบางกรณี เช่น เงินได้พึงประเมินตามมาตรา 40 (1) และ (2) เดิมหัก ค่าใช้จ่ายได้ร้อยละ 40 ของเงินได้ แต่ไม่เกิน 60,000 บาท เป็นร้อยละ 50 ของเงินได้ แต่ไม่เกิน 100,000 บาท เป็นต้น

2. ปรับปรุงอัตราการหักค่าลดหย่อนในการคำนวณภาษีเงินได้บุคคลธรรมดา ดังนี้

“(ก) ผู้มีเงินได้ 60,000 บาท

(ข) สามีหรือภริยาของผู้มีเงินได้ 60,000 บาท

(ค) บุตร

(1) บุตรชอบด้วยกฎหมายของผู้มีเงินได้ หรือบุตรชอบด้วย กฎหมายของสามีหรือภริยา ของผู้มีเงินได้ คนละ 30,000 บาท

(2) บุตรบุญธรรมของผู้มีเงินได้ คนละ 30,000 บาท แต่ รวมกันต้องไม่เกินสามคน

ในกรณีผู้มีเงินได้มีบุตรทั้ง (1) และ (2) การหักลดหย่อน สําหรับบุตร ให้นําบุตรตาม (1) ทั้งหมดมาหักก่อน แล้วจึงนําบุตรตาม (2) มาหัก เว้นแต่ในกรณีผู้มีเงินได้มีบุตรตาม (1) ที่มีชีวิตอยู่ รวมเป็นจํานวน ตั้งแต่สามคนขึ้นไป จะนําบุตรตาม (2) มาหักไม่ได้ แต่ถ้าบุตรตาม (1) มีจํานวนไม่ถึงสามคน ให้นําบุตรตาม (2) มาหักได้ โดยเมื่อรวมกับ บุตรตาม (1) แล้วต้องไม่เกินสามคน...”**

การปรับปรุงการหักค่าลดหย่อนบุตรนั้น เป็นการใช้มาตรการ ทางภาษี (Tax measures) ปรับปรุงให้สอดคล้องกับสภาพสังคมของ ประเทศไทย ก่อนปี พ.ศ. 2522 ประเทศไทยมีอัตราการเกิดสูง รัฐบาล จึงจำกัดการให้ความช่วยเหลือแก่ผู้มีบุตรโดยจำกัดเพียง 3 คน ในปัจจุบัน อัตราการเกิดของคนไทยมีปริมาณลดลงอย่างมีนัยสำคัญ ซึ่งจะทำให้ ประเทศไทยเข้าสู่ยุคสังคมคนสูงวัย (Aging Society) จึงไม่มีการจำกัด จำนวนบุตร เว้นแต่กรณีบุตรบุญธรรม นอกจากนั้นแล้วยังมีการปรับอัตราขั้นต่ำในการยื่นแบบแสดง รายการเพื่อเสียภาษี ปรับปรุงขั้นเงินได้ และบัญชีอัตราภาษีอีกด้วย

ที่มา : สภาวิชาชีพบัญชี