จากกรณีที่ประชุมคณะรัฐมนตรีมีมติเห็นชอบการปรับปรุงโครงสร้างภาษีเงินได้บุคคลธรรมดาตามที่กระทรวงการคลังเสนอ โดยเพิ่มการหักค่าใช้จ่ายและค่าลดหย่อนในหลายรายการ ซึ่งจะทำให้คนที่ต้องเสียภาษีเงินได้บุคคลธรรมดาเสียภาษีน้อยลงในปีภาษี 2560 นั้น

ล่าสุดเมื่อวันที่ 6 กุมภาพันธ์ 2560 นายสมชาย แสงรัตนมณีเดช รองอธิบดีกรมสรรพากร ในฐานะโฆษกกรมสรรพากร เปิดเผยว่า ขณะนี้พระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 44) พ.ศ. 2560 เกี่ยวกับการปรับปรุงโครงสร้างภาษีเงินได้บุคคลธรรมดา เริ่มมีผลบังคับใช้แล้วสำหรับเงินได้พึงประเมินที่ได้รับตั้งแต่วันที่ 1 มกราคม 2560 เป็นต้นไป จึงขอแจ้งให้ผู้มีหน้าที่หักภาษี ณ ที่จ่ายทราบ เพื่อจะได้ดำเนินการคำนวณภาษีให้ถูกต้อง

ทั้งนี้การปรับปรุงโครงสร้างภาษีในครั้งนี้ จะช่วยให้ผู้มีเงินได้ได้รับประโยชน์จากการปรับปรุงการหักค่าใช้จ่าย และค่าลดหย่อนที่เพิ่มขึ้น ช่วยให้ผู้มีเงินได้เสียภาษีในแต่ละเดือนลดลง ส่งผลให้มีเงินได้เพิ่มมากขึ้น ซึ่งจะส่งผลดีต่อสภาพเศรษฐกิจโดยรวมของประเทศ โดยมีรายละเอียด ดังนี้

1. ปรับปรุงการหักค่าใช้จ่ายเพิ่มขึ้น

1.1 สำหรับผู้ที่ได้รับเงินเดือน ค่าจ้าง ค่านายหน้า ฯลฯ อันเป็นเงินได้พึงประเมินตามมาตรา 40 (1) และ (2) แห่งประมวลรัษฎากร หักค่าใช้จ่ายเป็นการเหมาได้ร้อยละ 50 แต่รวมกันต้องไม่เกิน 100,000 บาท

1.2 สำหรับผู้ที่มีเงินได้จากค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์หรือสิทธิอย่างอื่น อันเป็นเงินได้พึงประเมินตามมาตรา 40 (3) แห่งประมวลรัษฎากร ให้หักค่าใช้จ่ายได้ตามที่กำหนดโดยพระราชกฤษฎีกา

2. ปรับปรุงการหักค่าลดหย่อนเพิ่มขึ้น

2.1 ค่าลดหย่อนสำหรับผู้มีเงินได้ เพิ่มเป็น 60,000 บาท

2.2 ค่าลดหย่อนสำหรับคู่สมรสของผู้มีเงินได้ เพิ่มเป็น 60,000 บาท

2.3 ค่าลดหย่อนสำหรับบุตร

(1) บุตรชอบด้วยกฎหมายของผู้มีเงินได้ หรือบุตรชอบด้วยกฎหมายของสามีหรือภริยาของผู้มีเงินได้เพิ่มเป็นคนละ 30,000 บาท (ไม่จำกัดจำนวนคน)

(2) บุตรบุญธรรมของผู้มีเงินได้คนละ 30,000 บาท แต่รวมกันต้องไม่เกิน 3 คน

อย่างไรก็ดี หากมีทั้งบุตรชอบด้วยกฎหมายตาม (1) และบุตรบุญธรรม (2) ให้นำบุตรตาม (1) ทั้งหมดมาหักก่อน หากบุตรตาม (1) ที่มีชีวิตอยู่รวมจำนวนเกิน 3 คน จะนำบุตรตาม (2) มาหักไม่ได้แล้ว แต่ถ้าบุตรตาม (1) มีไม่ถึง 3 คน ให้นำบุตรตาม (2) มาหักได้ แต่เมื่อรวมกับบุตรตาม (1) แล้ว ต้องไม่เกิน 3 คน

2.4 ในกรณีที่สามีภริยาต่างฝ่ายต่างมีเงินได้ ให้หักลดหย่อนรวมกันได้ไม่เกิน 120,000 บาท

2.5 กองมรดก ให้หักลดหย่อนเพิ่มเป็น 60,000 บาท

2.6 ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล ให้หักลดหย่อนแก่หุ้นส่วน หรือบุคคลในคณะบุคคลเพิ่มเป็นคนละ 60,000 บาท แต่รวมกันต้องไม่เกิน 120,000 บาท

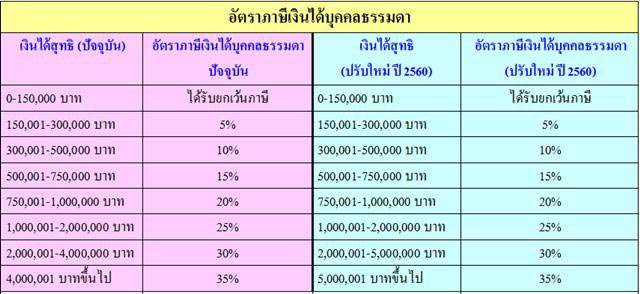

3. ปรับปรุงขั้นเงินได้ และบัญชีอัตราภาษีเงินได้บุคคลธรรมดา ดังนี้

* ทั้งนี้ การยกเว้นภาษีเงินได้บุคคลธรรมดาสำหรับเงินได้สุทธิ 150,000 บาทแรก ยังคงสามารถใช้ต่อไปตามพระราชกฤษฎีกาออกตามความในประมวลรัษฎากรว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 470) พ.ศ. 2551

4. ปรับปรุงเกณฑ์เงินได้ขั้นต่ำที่ต้องยื่นแบบแสดงรายการภาษี ดังนี้

4.1 กรณีมีเงินได้จากการจ้างแรงงาน (เงินเดือน ค่าจ้าง) เพียงประเภทเดียว

(1) หากผู้มีเงินได้เป็นโสด ต้องยื่นแบบฯ เมื่อมีเงินได้พึงประเมินในปีภาษีที่ล่วงมาแล้วเกิน 120,000 บาท

(2) หากผู้มีเงินได้มีคู่สมรส ต้องยื่นแบบฯ เมื่อมีเงินได้พึงประเมินในปีภาษีที่ล่วงมาแล้วเกิน 220,000 บาท

4.2 กรณีมีเงินได้จากการจ้างแรงงาน (เงินเดือน ค่าจ้าง) และมีเงินได้ประเภทอื่นด้วย หรือมีเฉพาะเงินได้ประเภทอื่นที่ไม่ใช่เงินได้จากการจ้างแรงงาน

(1) หากผู้มีเงินได้เป็นโสด ต้องยื่นแบบฯ เมื่อมีเงินได้พึงประเมินในปีภาษีที่ล่วงมาแล้วเกิน 60,000 บาท

(2) หากผู้มีเงินได้มีคู่สมรส ต้องยื่นแบบฯ เมื่อมีเงินได้พึงประเมินในปีภาษีที่ล่วงมาแล้วเกิน 120,000 บาท

การปรับปรุงดังกล่าวข้างต้น ให้ใช้สำหรับเงินได้พึงประเมินของปีภาษี 2560 ที่จะต้องยื่นรายการใน พ.ศ. 2561 เป็นต้นไป

หากมีข้อสงสัยสามารถสอบถามเพิ่มเติมได้ที่สำนักงานสรรพากรพื้นที่ทุกพื้นที่และศูนย์สารนิเทศสรรพากร โทร. 1161 หรือศึกษารายละเอียดเพิ่มเติมได้จากประกาศราชกิจจานุเบกษา เรื่องพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 44) พ.ศ. 2560

ทั้งนี้กระปุกดอทคอมได้นำข้อมูลการคำนวณภาษีสำหรับคนโสดที่มีเงินเดือนตั้งแต่ 30,000 บาทขึ้นไปมาให้ดูกันว่าในปี 2560 จะเสียภาษีลดลงจากเดิมเท่าไร โดยในที่นี้คำนวณเบื้องต้นจากรายได้สุทธิโดยหักค่าใช้จ่ายส่วนตัวไม่เกิน 100,000 บาท และหักค่าลดหย่อนสำหรับผู้มีเงินได้ 60,000 บาท (กรณีมีค่าลดหย่อนอื่น ๆ เพิ่มอีก ก็จะยิ่งเสียภาษี 2560 น้อยลงไปอีก)

ที่มา : Kapook!